2017年4月13日,上海——中植资本、投中信息在当日举办的“投资进化论”2017中国投资年会年度峰会上,正式联合发布《2017年中国企业并购市场发展趋势分析》。

来源 | 投中研究院

中植资本作为中国顶尖的并购基金之一,一直致力于中国产业龙头的打造和培育。自成立以来,中植资本凭借雄厚的资金实力,专业的产业并购整合能力,丰富的产业战略以及海外业务专家资源,在中国的并购业中确立了坚实的行业地位。

2017年4月13日,在投中信息主办的2017中国投资年会上,中植资本与投中信息研究院联合发布了《2017年中国企业并购市场发展趋势研究报告》。中植资本总裁张韵与投中信息首席运营官杨晓磊在现场共同揭晓并发布了这份报告。以下为报告内容。

一、中国企业并购市场发展分析

1.2016年并购市场概述

根据Capital IQ数据显示,2016年全球已完成的并购交易金额[ 如无特别说明,本文并购交易均按照交易完成时间统计]达到3.36万亿美元,同比2015年下降9.20%;并购案例数量为4.32万件,同比2015年下降14.71%;但值得注意的是,单个案例平均并购金额已连续5年保持增长,2016年达到0.77亿美元/案例,同比2015年增长6.46%,相比较于2012年则增长94.96%,全球并购交易规模与活跃程度已超过2007年峰值。一方面,美国等发达国家的经济复苏以及中国等发展中国家经济逐步转型与对外投资热情高涨使得企业选择并购交易谋求发展;另一方面,全球各国推行的货币宽松政策使得企业进行大型并购交易的成本大幅降低。企业的业务出售需求与收购需求不断被激发,在各经济体资源禀赋发生改变的情况下,全球产业开始大规模重新分配。

图1:2012-2016年全球并购交易情况

从2016年全球前七大并购交易国的实际交易情况[以标的企业或买方企业总部在该国进行统计,包含该国境内交易]来看,多数国家并购交易在2016年有所回落,降幅不一。其中,美国的并购交易金额达到1.65万亿美元,相比较于2015年仅下降1.34%,但相比较于2012年上升了140.90%;中国的并购交易金额达到0.30万亿美元[本文在分析全球并购交易时采用Capital IQ数据,在涉及到中国企业并购交易时采用CVSource数据],相比较于2015年下降了12.28%,但相比较于2012年上升了98.68%。美国与中国等国在并购交易方面的表现也佐证了投中研究院的前述观点。

图2:2012-2016年全球主要国家并购交易金额

从中国企业参与的并购交易来看,根据投中信息旗下金融数据产品CVSource统计显示,2016年中国企业间的境内并购交易金额达2,532亿美元,相比较于2015年下降14.53%,但相比较于2012年增长140.95%,境内并购交易总体增长显著。

2016年中国企业作为买方企业进行的出境并购交易金额已连续3年增长,达到458亿美元,相比较于2015年与2012年分别增长10.49%与14.49%。虽然中国企业出境并购连年增长,但是受中国人民银行及国家外汇管理局相关规定影响,中国企业出境投资仍受到较大限制。据投中研究院了解,多支以境外注册企业为投资标的的私募股权基金由于外汇管制无法顺利成立。实业企业参与境外并购多通过在香港等地的子公司,辅以投资机构、银行等机构的投资与贷款进行。这就涉及到买方企业外汇储备、标的企业资质及配资方的资金等因素影响。

2016年中国企业作为标的企业由境外企业进行的入境并购交易金额却出现了大幅下降,全年仅有9.26亿美元[实际数据可能大于该统计数据,这主要受数据统计完整性及案例披露情况影响],创下5年来的最低水平。

图3:2012-2016年中国企业参与并购交易金额

表1:2016年境内并购交易Top10

从案例数量与单个案例平均交易金额上来看,2016年境内并购案例数量相较于2015年有所下降,但单个案例平均交易金额却实现了连续5年的增长。一方面,随着经济不断发展,越来越多的企业开始通过并购交易来打通产业链、拓展新的业务类型甚至实现业务转型;另一方面,随着并购市场逐渐成熟,无论是买方企业、中介服务机构还是金融机构在并购交易方面都积累了一定经验,可以参与并掌控大型并购交易。出境并购与入境并购无论在案例数量还是单个案例平均交易金额上均呈现出波动态势,但总体而言,出境并购案例数量与平均交易金额均大于入境并购。如前述,这与中国企业进行海外拓展的强需求紧密相关。

图4:2012-2016年中国企业参与并购案例数量

图5:2012-2016年中国企业参与并购平均交易金额

2.全球并购市场分析

(1)按行业划分

从标的企业所处行业来看,信息技术行业的并购交易金额已连续5年保持增长,2016年达到5286.83亿美元,同比2015年增长近40%。信息技术行业并购之所以连年增长,投中研究院认为主要原因有3点:第一,传统信息技术厂商的市场趋于饱和、业务增长速度逐渐降低,需要通过并购扩大市场,降低成本。如2016年6月,Altice完成177亿美元收购Cablevision,并购双方均为有线运营商;2016年7月Charter Communications完成收购时代华纳有线和Bright House Networks,交易对价分别为780亿美元和104亿美元。第二,云计算、大数据等新兴行业在未来拥有巨大市场,企业需要在这些方面进行战略布局,如2016年7月Oracle以93亿美元并购NetSuite(云服务),2016年6月微软以262亿美元收购LinkedIn(人脉数据)。第三,传统信息技术行业孕育出新需求,如2016年6月Intel以167亿美元并购Altera(芯片设计及制造),2016年9月 Soft Bank以243亿英镑收购ARM(移动芯片设计),2016年10月高通以470亿美元收购NXP(半导体)等,高性能芯片的应用场景不再局限于大型设备。此外,随着5G技术逐步成熟并投入商业使用,物联网(IoT)将在全球范围内推广开来,未来信息技术行业并购所涉及的领域将可能更加广泛。

图6:2012-2016年全球并购交易金额(US$ B,按行业划分)

表2 2012-2016年全球并购交易金额(US$ B,按行业划分)

从案例数量上来看, 2016年各行业并购交易案例数量均有所下降,但是2012-2016年之间不同行业占比结构较为稳定,房地产、工业与信息技术的并购交易案例数量稳居前三位。

从单个案例平均交易金额来看,能源行业以2.71亿美元/案例超过通信服务行业2.46亿美元/案例,成为平均交易金额最高行业,这与两个行业的寡头属性密切相关;并购交易金额与案例数量均靠前的房地产与工业平均交易金额却最低,均只有0.49亿美元/案例,这与房地产、工业中传统工业部分在全球范围内经营较困难有关,企业平均估值偏低。能源行业中,可再生能源并购金额达1175亿美元(数据来源:BNEF),占能源行业并购金额的42.53%。随着各国对光伏、风电等进一步推动,可再生能源有望通过并购得到进一步巩固。

图7:2012-2016年全球并购交易案例数量(按行业划分)

表3 2012-2016年全球并购交易案例数量(按行业划分)

(2)按地域划分

根据标的企业所在地域来看,全球并购交易保持了北美地区领先的格局。其中,来自美国的并购交易金额占北美并购交易金额的95%以上。在单个案例平均交易金额上,北美同样以0.99亿美元/案例保持领先。仅次于北美地区的是亚太地区和拉美与加勒比地区,两地区平均并购交易金额为0.77亿美元/案例与0.75亿美元/案例,这显示出两地区区域市场活力。

值得注意的是,欧洲已连续5年以上,并购案例数量仅次于北美地区,并且在亚太地区并购交易额出现降低的情况下,欧洲仍保持了以往的并购交易规模。同时,欧洲的平均并购交易金额要小于北美地区、亚太地区及拉美与加勒比地区,欧洲的并购交易更多集中在中小企业上,这与全球企业积极挖掘欧洲“质优价廉”投资机会有很大关系。如2016年,Johnson Controls(美国)以162亿美元收购Tyco International(爱尔兰)、Mylan(美国)以99亿美元收购Meda(瑞典)、Inversora Carso(墨西哥)74亿美元收购Fomento de Construcciones y Contratas(西班牙)等案例。

图8:2012-2016年全球并购交易金额(US$ B,按标的企业注册地划分)

表4:2012-2016年全球并购交易金额(US$ B,按标的企业注册地划分)

图9:2012-2016年全球并购交易案例数量(按标的企业注册地划分)

表5:2012-2016年全球并购交易案例数量(按标的企业注册地划分)

(3)按投资主体性质划分

从并购交易投资主体性质来看,2016年战略投资者发起的并购交易达2.7万亿美元,占并购交易总金额的80.48%,所占比例已连续5年保持增长;战略投资者发起并购的案例数量占比则稳定在80%左右。这反映在平均并购交易金额上,战略投资者与财务投资者在2016年平均交易金额均为0.77亿美元/案例,而在2012年时,战略投资者平均交易金额为0.36亿美元/案例,财务投资者平均交易金额为0.58亿美元/案例。这说明两种投资主体在并购交易中的合作越来越深入,如果未来全球经济向好,则战略投资者平均交易金额可能超越财务投资者平均交易金额,市场对战略投资者的信心也将更强。

图10:2012-2016年全球并购交易情况(按投资主体性质划分)

表6:2012-2016年全球并购交易金额(US$ B,按投资主体性质划分)

3.中国并购市场分析

(1)按行业划分

在出境并购方面,2016年中国企业出境并购金额最高的行业是工业,并购规模为94.73亿美元;其次是信息技术行业,达到93.40亿美元,该行业自2012年以来总体呈现上升趋势,2016年规模相比较于2012年已增长374.11%。在这些行业的标的企业选择上,中国企业主要考虑3个方面:第一,打开海外高端市场,如海尔56亿美元并购GE家电业务;第二,获取关键技术,提升技术储备,如美的集团292亿元并购KUKA AG(机器人);第三,资源储备,如洛阳钼业26.5亿美元收购Tenke铜钴矿项目。此外,中国企业受外汇管制影响,对于房地产、公用事业等行业的并购较少。

图11:2012-2016年中国企业出境并购交易金额(US$ B,按行业划分)

表7:2012-2016年中国企业出境并购交易金额(US$ B,按行业划分)

案例数量方面,2016年信息技术行业出境并购交易的数量最多,该行业与医疗健康行业均已连续4年保持增长态势,工业并购交易数量在近4年则较为稳定。工业始终是中国企业所关注的方向,信息技术与医疗健康行业则是加大投入的方向,与全球趋势相符。同时,这也验证了前述关于中国企业出境并购所考虑的要点。

单个案例平均并购金额方面,公用事业以5亿美元/案例保持领先,这个行业的参与主体主要是大型国有企业。除此之外,能源行业、金融行业与信息技术行业均超过1亿美元/案例,以3.33亿美元/案例、1.86亿美元/案例与1.61亿美元/案例分列2-4位。

图12:2012-2016年中国企业出境并购交易案例数量(按行业划分)

表8:2012-2016年中国企业出境并购交易案例数量(按行业划分)

在境内并购方面,从标的企业所处行业来看,各行业并购金额的占比结构较为稳定。其中,2016年境内并购金额最多的是金融业,其以9.54%的案例数量贡献了22.83%的交易金额,同比2015年增幅达到166.85%。2016年,海航基础(600515.SH)以260亿元并购海南基础产业集团有限公司,中国人保财险以257亿元收购华夏银行,浦发银行以164亿元并购上海国际信托等众多并购交易案例突显出企业集团在金融不同板块中布局的决心。对比2012-2016年并购交易数据,金融行业在并购金额上出现较大幅度增长,这与我国在2012年以后持续的货币宽松政策所带来的贷存比、FIR等指标持续走高,金融环境逐渐规范有较大关系。此外,通信服务行业与房地产行业并购金额则较2015年下降较多,行业或进入并购后的业务整合期。

图13:2016年中国企业境内并购交易金额(US$ B,按行业划分)

表9:2016年中国企业境内并购交易金额(US$ B,按行业划分)

案例数量方面,与出境并购类似,中国企业境内并购主要行业是信息技术行业和工业。中国目前推行的“工业4.0”中非常重要的一方面就是工业自动化、信息化与智能化,因此这两个行业并购交易最为频繁。此外,信息技术行业与工业均呈现出并购交易活跃、平均交易金额不高的特点。这是由于工业与信息技术行业在我国整体呈现“小而散”的发展局面,较大金额的并购案例更容易出现在跨境并购中。

图14:2012-2016年中国企业境内并购交易案例数量(按行业划分)

表10:2012-2016年中国企业境内并购交易案例数量(按行业划分)

(2)按地域划分

在出境并购方面,2016年,中国企业出境并购最大目的地变为北美地区,规模达235.79亿美元。其中,标的企业为美国企业的并购交易金额达到233.95亿美元。从2012年到2016年,中国企业出境并购目的地主要集中在北美地区与欧洲,历年两地并购交易金额占比均在75%以上。结合出境并购行业来看,北美地区与欧洲在信息技术、工业、金融及医疗健康等领域拥有一定优势,中国企业正通过积极并购交易提升自身实力,拓展海外市场。

图15:2012-2016年中国企业出境并购交易金额(US$ B,按标的企业注册地划分)

表11:2012-2016年中国企业出境并购交易金额(US$ B,按标的企业注册地划分)

在案例数量方面,中国企业出境并购首选目的地是欧洲,并且多年以来欧洲并购交易数量要领先于北美地区。这不仅与欧洲及北美地区的经济发展环境相关,还与欧洲更为友善的监管环境相关。

在平均交易金额方面,北美地区最高,达到2.81亿美元/案例,非洲与中东地区和拉美与加勒比地区也都高于2亿美元/案例。非洲与中东地区和拉美与加勒比地区增长显著,相比较于2012年,两地区在2016年增长幅度均超过700%,这与中国对两地区的大量投资密切相关。通过与全球并购交易对比,中国企业在各个地区的平均并购交易金额均比全球水平高50%以上。一方面,中国企业由于在A股市场能获得较高估值,从而可以给标的企业以较高估值;另一方面,中国企业面临要求不断提高的市场,自身实力亟待通过并购提升。

图16:2012-2016年中国企业出境并购交易案例数量(按标的企业注册地划分)

表12:2012-2016年中国企业出境并购交易案例数量(按标的企业注册地划分)

在境内并购方面,从标的企业注册地来看,北京成为2016年拥有并购交易金额与案例数量最多的省份。这其中包括阿里巴巴47亿美元私有化合一集团、中国人保财险257亿元收购华夏银行等案例。2012-2016年交易数据对比发现,北京、广东、上海、浙江4省份均为历年并购交易多发省份。这与4省份的经济发展水平较高密切相关。

此外,境内并购交易前6大省份交易金额占比已从49.48%(2012年)上升至88.18%(2016年),上升幅度为78.21%;案例数量从49.48%(2012年)上升至69.61%(2016年),上升幅度为40.68%。境内并购交易越来越集中在北京、上海、广东、浙江等省份,产业集聚所带来的规模经济、成本降低等效应将助力这些省份更快发展。

从平均交易金额上看,西安民生268亿元并购海南供销大集、海航基础260亿元并购海航基础产业使得海南省平均交易金额高达4.81亿美元;同样,长江电力797亿元并购川云水电使得四川进入前6大并购交易省份。此外,中小企业集聚的广东与浙江平均交易金额相较于北京与上海低30-40%,这体现出各省经济发展的特点。

图17:2016年中国企业境内并购交易情况(按标的企业注册地划分)

表13:2016年中国企业境内并购交易Top10(按标的企业注册地划分)

图18:2015年中国企业境内并购交易情况(按标的企业注册地划分)

图19:2012年中国企业境内并购交易情况(按标的企业注册地划分)

(3)按投资主体性质划分

在出境并购方面,2016年,中国企业出境并购以战略投资者为主导,战略投资者发起并购交易金额为278.95亿美元,占全球战略投资者并购交易总额的1.03%。财务投资者发起的并购金额虽然只有179.25亿美元,但占全球并购交易财务投资者并购交易总额的2.74%。中国企业出境并购中,财务投资者以丰富的跨境交易经验、海外资源储备与专业知识体系为跨境并购提供了更多保障。

图20:2012-2016年中国企业出境并购交易情况(按投资主体性质划分)

表14:2012-2016年中国企业出境并购交易金额(US$ B,按投资主体性质划分)

在境内并购方面,从投资主体性质来看,境内并购中由财务投资者(即VC/PE类投资机构)主导的交易所涉金额占比再度回到40%以上,案例数量占比相对稳定,平均交易金额达到0.70亿美元/案例,接近全球平均水平。战略投资者的平均交易金额虽然也在升高,但到2016年只达到0.57亿美元/案例。对比2012-2016年数据发现,财务投资者发起的并购交易金额在2016年已达到1060.28亿美元,相较于2012年增幅达168.63%。财务投资者以其广泛的资源与专业的投资管理知识体系帮助买方企业挖掘项目,帮助标的公司对接买方企业,其已成为并购交易中不可或缺的一部分。

图21:2012-2016年中国企业境内并购交易情况(按投资主体划分)

表15:2012-2016年中国企业境内并购交易金额(US$ B,按投资主体性质划分)

(4)按并购类型划分

从并购交易类型来看,2016年境内并购以收购方式为主导,并购交易金额占比为69.57%,案例数量占比为68.10%,其他类型的并购方式所涉及的金额与案例数量均较少,这与2012年以来的并购交易情况相似。此外,尽管2016年6月证监会出台了《上市公司重大资产重组管理办法》修订征求意见稿,用以遏制借壳炒作,但是借壳上市仍成为平均交易金额最大(14.92亿美元/案例)的并购交易类型。这与注册制推迟、战略新兴板搁置与A股市场高估值有很大关系,也是实业经营艰难的表现。

图22:2012-2016年中国企业境内并购交易金额(US$ B,按交易类型划分)

表16:2012-2016年中国企业境内并购交易金额(US$ B,按交易类型划分)

图23:2012-2016年中国企业境内并购交易案例数量(按交易类型划分)

表17:2012-2016年中国企业境内并购交易案例数量(按交易类型划分)

二、中国企业并购市场总结

通过对2016年中国企业并购交易数据分析,投中研究院主要总结以下6点:

1.平均交易金额继续上升

2016年,无论是全球并购交易还是境内并购交易都相较于2015年呈现出一定幅度的下降,但是单个案例平均交易金额却均出现提升。其中,中国企业境内平均交易金额已连续5年保持增长,达到0.62亿美元/案例,相比较于全球平均水平低19.48%;出境并购平均交易金额在此达到1.84亿美元以上,同比2015年增幅为10.49%。

2.出境并购交易活跃

虽然中国企业受制于严格的外汇管制,但出境并购交易仍然很活跃。2016年出境并购交易金额同比2015年增长10.49%。中国企业与各国企业一起,共同在全球范围内寻找优质并购标的。其中,中国企业在北美地区并购交易金额最大,在欧洲地区并购交易数量最多,在北美地区、欧洲和拉美与加勒比地区的平均交易金额均在2亿美元以上,高于全球平均水平150%以上;在其他地区高于全球平均水平50%以上。

3.信息技术行业成为主旋律

境内并购、出境并购与全球并购中信息技术行业均成为2016年并购主旋律。这是随着信息化逐步推进,大数据、云计算、游戏与娱乐等发展而发展的,各企业从产业链不同环节着手布局,从而促使信息技术行业并购飞速发展。此外,中国境内并购交易金额最大的行业是金融业。2016年,海航基础(600515.SH)以260亿元并购海南基础产业集团有限公司,中国人保财险以257亿元收购华夏银行,浦发银行以164亿元并购上海国际信托等众多并购交易案例突显出企业集团在不同金融板块中布局的决心。该行业同时是单个案例平均交易金额最大的行业,达到1.66亿美元/案例。

4.并购交易集中在部分地域

无论是境内并购、出境并购还是全球并购,领先的地区、国家及省份都在持续扩大自身并购交易规模。全球并购交易方面,北美地区并购交易规模占比已由2012年的45.52%上升至50.91%。在境内并购方面,2012年到2016年,北京、上海、广东与浙江4省份并购交易金额所占份额提升了52.45%,并购交易数量所占份额提升了45.57%。境内并购交易越来越集中在北京、上海、广东、浙江等省份。中国企业出境并购则主要集中在北美地区与欧洲,并购交易金额占出境并购总金额的75%以上。

5.财务投资者力量不容忽视

2016年,全球并购交易中战略投资者与财务投资者在平均交易金额上逐渐趋于一致。境内并购交易中,财务投资者发起的并购交易平均交易金额达到0.70亿美元/案例,战略投资者仅为0.57亿美元/案例。中国企业境外并购中,受益于美的集团292亿元并购KUKA AG、海尔56亿美元并购GE家电业务等超级案例,战略投资者在案例数量未大幅增长的情况下,并购交易金额获得了22.16%的增幅,但中国财务投资者在全球财务投资者中份额更高。

6.借壳上市成为增长最快的方式

2016年境内并购交易中,借壳上市不仅成为2012年以来交易规模增长最快的并购方式,而且成为交易平均金额最大的方式。在A股高估值的诱惑下,仍将有大量企业希望通过借壳上市的方式获得资本市场的青睐。

三、中国企业并购市场发展趋势预测

投中研究院认为,2017年中国企业并购交易将会出现以下趋势:

1.出境并购可能下降,境内并购趋稳

在出境并购方面,根据投中信息旗下金融数据产品CVSource统计显示,2016年中国企业出境并购失败规模为158亿美元,较2015年大幅增长。随着对市场、技术及资源的需求更强,中国企业在2017年面临的并购阻力将越大。同时,据商务部数据,2017年1-2月,我国境内投资者共对全球122个国家和地区的1475家境外企业进行了非金融类直接投资,累计实现投资924.2亿元人民币(折合134.3亿美元),同比下降52.8%。2017年,中国企业出境并购将可能出现下降。此外,以色列已正式提出希望中国政府能对其开放投资外汇管制,若此提议得到肯定,中国企业在以色列的并购可能增加。

与出境并购不同,境内并购有以下趋势:第一,资金支持,根据基金业协会数据,2016年底私募基金规模已超过公募基金规模,股权投资类基金获得较大发展。并购资金有后续支持。第二,国企改革,2017年国企混合所有制改革将进一步推进,所涉及的相关行业与企业将出现并购交易。第三,企业需求,国内企业在经历了多年竞争与发展后,越来越需要通过并购来拓展业务、开拓市场,但是证监会等部门对于并购重组仍然要求严格。因此,2017年中国企业境内并购将保持2016年规模,可能小幅增长。

2.工业自动化、信息技术及通信服务被看好

出境并购方面,随着“工业4.0”的推进,工业自动化、信息技术等行业将继续受出境并购青睐。此外,技术优势企业、知名消费品牌等也可能成为亮点。例如,2017年3月15日,木林森(002745.SZ)联合IDG以4亿欧元收购LEDvance的交易完成;由百利国际(01880.HK)联合鼎晖投资收购的日本Baroque集团成功在东京上市;中化集团正在进行的430亿美元收购先正达等。

境内并购方面,除金融行业外,信息技术行业与工业仍将是并购交易的重点行业。同时,随着华为成为5G通信标准的制定者之一,国内5G商用正式被提上日程,通信行业将可能迎来一轮新的并购。

3.并购交易将集中在少数区域

出境并购方面,英国虽然受到“脱欧”事件的影响,但2016年以其为目标地的并购规模并未受到影响;德国国内对于中国企业并购的反对之声虽然有所提高,但是在2016年美的集团仍然完成对KUKA AG的收购;以色列政府向中国政府提出解除投资外汇管制的提议。因此,欧洲及以色列将仍然是中国企业寻找标的的重要地区。美国受总统换届影响,中国企业的并购交易是否会受到影响尚待观察。

境内并购方面,受经济发展水平的影响,国内经济发达省份将继续占据境内并购大部分交易份额,并购市场活跃度与经济发展呈现出相辅相成的局面。

4.财务投资者仍大有作为

2016年,“宝万之争”中宝能为获得万科控制权动用的并购基金凸显出并购交易中的一大特点:高杠杆。无论是出境并购还是境内并购,企业自身资金实力往往无法达到并购交易要求,而资本运作正是财务投资者所擅长的领域。2017年,将有更多企业联合财务投资者以小博大,加速提升中国企业实力。

5.借壳上市仍是热点

2017年,收购仍是中国企业发起并购的主要形式。虽然证监会对IPO审核速度加快,但借壳上市仍然是热点。在顺丰速运433亿元成功借壳鼎泰新材的带领下,优质企业会着重考虑借壳上市的可行性。此外,2016年底以来,部分上市国有企业加入到卖壳大军中,这无疑为待上市企业提供了更多选择。

四、中国企业并购交易模式与典型案例分析

以VC/PE等投资机构参与方式划分,中国企业并购交易主要存在三种模式:第一种,企业直接投资模式。该模式中,并购交易由企业自主完成,无VC/PE参与。第二种,直接合作模式。该模式中,企业与VC/PE合作,VC/PE作为资金投入方参与并购交易,促成企业间并购。第三种,并购基金合作模式。首先,VC/PE与买方企业合作发起并购基金,VC/PE按照买方企业需求,挖掘项目并投资。其次,VC/PE利用自身资源与专业知识,扶持或改造项目使之符合买方企业并购标准。最后,买方企业并购该项目,并购基金获得退出。根据投中信息旗下金融数据产品CVSource统计显示,截止到2016年12月31日,共有535家上市公司参与设立了690支产业并购基金。

第一种模式对买方企业的资本运作及企业梳理整合能力要求较高,买方企业若不能娴熟运作资本、对标的企业梳理重组,则可能无法完成并购。第二种模式多出现在VC/PE机构是买方企业股东的前提下,双方为共同提升企业发展水平,而进行的并购交易。第三种模式则充分利用了VC/PE的资源、知识体系及项目判别能力。三种模式适用不同主体,形成了多元化并购交易体系。

此外,虽然借壳上市的交易金额与案例数量远远不及前述三种模式,但是每个成功案例在行业内与行业外的影响力却是不容置疑的。在国内市场,借壳成功不仅意味着企业原股东可以顺利退出,还意味着企业可以通过二级市场更加顺利地进行融资。

1.中植资本助力中南重工成功转型

中植资本与中南文化(002445.SZ)的合作案例是直接合作与并购基金合作模式相结合的范例。

中南文化(002445.SZ)原名中南重工。在名称变更之前,公司主要产品是金属管件、法兰、管系、压力容器四大类。由于其自上市以来的主营业务发展情况与股东的业绩要求始终不符,因此,中南重工始终在积极寻找重组机会,以增强公司盈利能力。

中植资本成立于2011年,注册资本10亿元,是具备雄厚资金实力、专业产业并购整合能力、丰富产业战略和海外业务专家资源的并购龙头之一。目前,中植资本与超过30家企业建立了战略合作关系,已投项目金额超过40亿元,并拥有香港上市平台——中植资本国际(08295.HK)。中植资本投资的品众互动、金点园林等企业已通过上市公司并购的方式退出。

2013年7月,中植资本向电视剧制作企业大唐辉煌投资1.9亿元,持股比例为25.34%,投后估值约为7.5亿元。在投资之初,中植资本通过对行业内企业进行筛选,发现大唐辉煌多年来业绩平稳增长,拥有稳定现金流与利润,团队能力已得到市场验证,企业规模符合中植资本投资要求。进一步调研后,中植资本得知大唐辉煌有进行重组的意愿,这符合中植资本未来退出需求。

彼时,中南重工有业务转型需求。在中植资本的推动下,2013年12月至2014年3月,中南重工与中植资本、大唐辉煌达成交易签约,中南重工以10亿元对价并购大唐辉煌100%股份,中南重工开始转型。中植资本则通过股权置换的方式,获得中南重工2970.19万股,股权占比8.04%;同时,中植资本还通过受让中南集团存量股的方式,获得中南重工1751.55万股,股权占比累计达到12.78%。中植资本成为中南重工第二大股东,双方展开深度合作。

(1)发展文化与重工双主业

在与主要股东及管理层充分沟通后,中南重工决定采取文化与重工双主业的方式进行发展,而转型的关键则在于中南重工与中植资本的合作。对于无文化产业经营管理经验的中南重工来说,中植资本主要通过4个方面协助其完成转型:首先,中植资本依托内部产业专家与外部高等院校、企业资源,协助中南重工确定转型战略、明确转型路径。其次,中植资本利用多年投资经验与丰富项目储备,为中南重工推荐适合其未来发展的项目,并对非成熟的项目进行梳理与培养,以符合中南重工并购标准。再次,中植资本利用行业资源,协助中南重工引进高端人才,使得中南重工的文化业务管理层拥有专业、前瞻的领导能力。最后,中植资本协助中南重工针对管理层股权激励、管控及组织架构、核心制度流程等提供管理咨询建议,促使中南重工在双主业的情况下能够良性发展,避免内部损耗。

(2)利用并购落实产业转型

为落实文化与重工双主业发展战略,中植资本与中南重工在两方面进行了密切协作。一方面,对于成熟的项目,中南重工可以通过并购纳入上市公司主体,较快提高中南重工业绩;另一方面,对于非成熟的项目,先利用并购基金锁定交易份额,待项目培育成熟后,再由中南重工进行并购。

在成熟项目并购方面,中植资本协助中南重工完成对6个案例的并购/投资,总金额超过20亿元,这些项目帮助中南重工完善了产业链上游IP及技术与中游内容的布局。同时,中植资本向中南重工提供了较多并购整合及后续管理的专业建议,促使中南重工与被并购子公司以最快速度整合,达到“1+1>2”的目的。

表18:中南重工项目投资情况

在非成熟项目方面,2014年4月,中南重工与中植资本合作发起设立江阴中南文化产业股权投资合伙企业(有限合伙)。该有限合伙企业为双方合作发起设立的文化产业并购基金,由中植资本担任主要管理人。由该并购基金投资的项目,先由中植资本进行培育与扶持,若能够符合中南重工收购标准,则优先由中南重工收购;若不符合收购标准,则由中植资本自行寻找项目并购方。该基金的成立具有多重意义:对于上市公司来说,其可利用少量自有资金进行并购,并且对于有前景的项目可以提前锁定股权份额;对于基金LP来说,该基金可以降低其对资金退出的担忧,投资回报更可期;对于管理机构来说,该基金可以降低基金募资风险,投资更具目的性。此外,由于中植资本持有中南重工股份,双方目标均为提升上市公司业绩,以获得更高估值,消除了利益不一致的道德风险。

图中为基金设立时的出资比例,其他优先级LP未包含在内。

图24:江阴中南文化产业股权投资合伙企业(有限合伙)结构图

该并购基金成立之后,先后投资了千易志诚、艾企锐与首印传媒。其中,千易志诚于2015年4月已被中南重工并购,艾企锐于2016年7月被紫钥信息收购,中植资本均获得较好收益。

表19:江阴中南文化产业股权投资合伙企业(有限合伙)所投项目情况

(3)建立制度,引入人才

在中植资本协助下,通过并购重组与良性发展,中南重工获得文化产业高端从业者的认可。2016年1月,中植资本协助中南重工引入原凤凰卫视中文台执行台长、搜狐总编辑刘春担任首席文化官,负责文化传媒业务。2016年4月,中南重工携手著名音乐人捞仔共同投资成立中南音乐,进军音乐领域,完善泛娱乐产业链。

同时,在中植资本协助下,2016年3月8日,中南重工公告计划实施2016年限制性股票激励计划,对高管和核心员工进行激励。其中,首席文化官刘春获得400万股,占本次限制性股票激励总数的比例为39.72%。

总的来说,中植资本在与中南重工合作中,通过持股关系绑定双方利益关系。中植资本可以享受中南重工市值增长的利益,不必拘泥于并购基金的收益;中南重工则无需担心标的企业在并购整合时估值过高的问题。中植资本与中南重工将直接合作与并购基金合作模式很好结合起来。中南重工在与大唐辉煌重组前市值为24亿元,通过与中植资本深度合作,中南重工市值上升至129亿元(截至2017年3月31日),增长437.50%。双方合作成果显著。

2016年6月,中植资本通过配套融资获得蓝盾股份(300297.SZ)4.31%的股权,并随后与其共同发起设立了广州蓝盾中植智慧安全科技合伙企业(有限合伙)。中植资本有望通过持股上市公司+合作发起并购基金的方式再次获利。

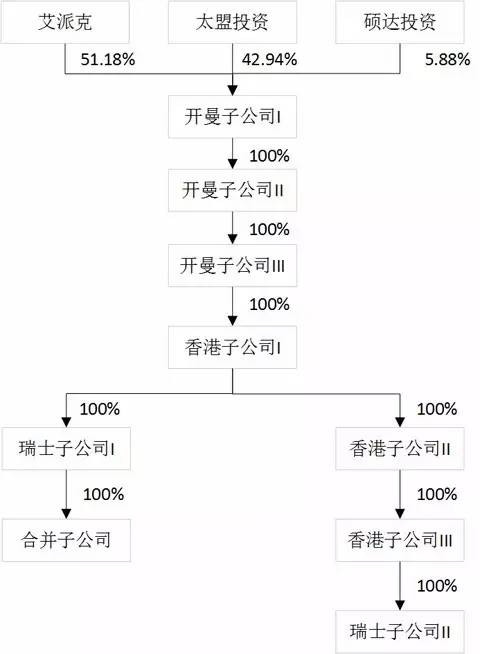

2.君联资本、太盟投资助力艾派克“蛇吞象”

艾派克(002180.SZ)并购利盟国际(LXK.NYSE)的案例是合作模式的典范。

艾派克是一家主营业务为设计、制造与销售打印机及复印机芯片的企业,在国内打印耗材芯片领域处于相对领先地位。2015年营业收入为20.49亿元,净利润为2.81亿元。

利盟国际(Lexmark)是一家总部在美国的公司,成立于1991年,由IBM业务分拆而来,是全球打印机领域的领先者。2015年营业收入为35.51亿美元,约为艾派克的11倍,净亏损0.40亿美元。

此并购案例中,上市公司艾派克为主导并购方,投资机构君联资本、太盟投资为协同方,中信银行等为杠杆资金配资方。

2016年4月19日(美国东部时间),艾派克、开曼子公司I、开曼子公司II、美国特拉华州合并子公司与Lexmark签署《合并协议》。协议制定的交易结构为:通过美国特拉华州合并子公司与Lexmark合并的方式实施,合并后合并子公司停止存续,Lexmark作为合并后的存续主体。同时,协议暂定交易均价为40.5亿美元/股,股权交易额约为27亿美元。此外,考虑到Lexmark仍有部分债务。此次交易实际约需要40.44亿美元。

对于40.44亿美元的巨额现金需求,仅有15亿元流动资金的艾派克显然无法完成收购。如何顺利融资成为本案例的一大亮点:

(1)股东发行可交换债

艾派克的股东中,珠海赛纳打印科技股份有限公司(简称“赛纳打印”)持股比例为68.74%。彼时,由于A股高估值的特点,艾派克市值超过300亿元,赛纳打印所持股票价值超过200亿元。其通过2016年7月29日与9月5日两次发行,向华泰联合融资60亿元,超出原定52亿元融资需求。

采取股东发行可交换债的方式,而不是由艾派克进行定向增发有较大好处。一方面,定向增发收购体量大于自身的标的会使得股东股权稀释严重,容易导致借壳;另一方,定向增发需要证监会审批,时间相对较长且不可控制的因素较多。因此,艾派克的选择十分明智。

(2)投资机构协助出资参与并购

艾派克股东赛纳打印曾获得过君联资本投资,其参与到此次并购中是基于对艾派克、赛纳打印的深度了解与对Lexmark在打印机行业地位的认可。太盟投资则是专注与跨境并购投资的机构,其具备较丰富的项目操作经验与专业的知识。

(3)银行授信

中信银行作为主牵头银行,对艾派克最初的授信额度为15亿美元。由于赛纳打印可交换债超募,银行对此次并购的授信额度有了进一步提高。

最终达成的交易结构与资金安排为:

图25:艾派克并购Lexmark交易结构图

最终,经过调整并购方案,艾派克出资7.77亿美元,太盟投资出资6.52亿美元,朔达投资(君联资本子公司)出资0.89亿美元。而以中信银行广州分行为全球牵头行的银行财团向开曼子公司II发放9亿美元并购贷款、美国特拉华州合并子公司11.8亿美元并购贷款和4亿美元的Lemark现有债券的再融资贷款以及2亿美元的流动资金循环贷款。

在艾派克“蛇吞象”的收购案例中,君联资本与太盟投资一方面作为财务投资人提供了17.65%的并购资金;另一方面作为并购交易专业人员为交易设计、资金方联络、政府关系安排等提供了智力支持。